Ja es gibt Tendenzen zur „mean reversion“.

Der Vergleich hinkt zeigt aber zeigt recht deutlich, dass es relativ kurze aber sehr extreme Abstürze gibt (escalator up, elevator down).

SP500, NASDAQ100 und ähnliche Indizes sind ja vom „Design“ her so ausgelegt dass die auf lange Sicht nach oben gehen, die Firmen denen es nicht mehr so gut gut werden aus den Indices rausgeworfen, dafür andere aufgenommen.

Hehe ja du hattest da früher mal erwähnt, hast aber auch wirklich „interessantes“ Timing gehabt.

Sicher weiss man es immer erst danach ![]()

Die Idee ist, dass in einem Bull Market „pullback“ Gelegenheiten sind auf long zu gehen.

In einem Bear Market sind die Rallies Gelegenheiten nochmal auf short zu gehen.

Bull Market/Bear marke sind Begriffe die eigentlich nur den trend Mittelfristig (Tage/Wochen/Monate) beschreiben, also die generelle Richtung.

„Bull“ und „Bear“, ach ja, als mir dass das erste mal von jemandem persönlich erklären lies, dachte ich „der will mich verpäppeln“, wie sich aber herausstellte sind das nur Rollen von Teilnehmern die einen Bias bzw. eine These haben und danach handeln, die Rollenverteilung können sich jederzeit ändern, genau genommen sollten die sich ändern sobald es neue Informationen gibt (was auch immer diese sind).

Der Unterschied von Bull/Bear zu Käufer/Verkäufer ist der Bias, Bull/Bear sind voreingenommen, während man bei Käufern/Verkäufern im englischen von „natural“ bzw. „unnatural“ sprechen kann, konkretes Beispiel sind shorts die gesqueezed werden, wenn deren Stops ausgelöst werden (weil jemand mal den Preis „spiken“ lässt), kaufen die zurück, soz. als „unfreiwillige Käufer“, der Market Profile Ansatz versucht diese zwei Arten von Käufern/ (auch Verkäufern) zu unterscheiden um eben eine Aussage zu machen wer die Kontrolle hat („ja der Preis ist nach oben gegangen, aber echte/freiwillige Käufer gab es nur wenige.“), um eben wieder eine These zu haben ob es ein echter Trend nach oben ist oder nur „short covering“ bzw. „squeezed“.

Genau das, es gab viel Volumen in der letzten Januar Woche und der Trend ging klar nach unten, allerdings war das wohl eher „rebalancing“ der Fonds und nicht ein echtes „Verkaufe alles sofort“.

Je eher man eine Bestätigung oder Widerleg fuer seine These hat, umso schneller kann man sich anpassen/neu ausrichten oder die These beibehalten.

Was ich gar nicht erwähnt hatte ist, dass es einen grossen Unterschied macht ob man mit Aktien Positionen auf längere Zeit (Woche, Monate, Jahre) arbeiten, oder Derivate nimmt die einen (oft sehr grossen) Hebel haben. Bei Derivaten (Futures, Optionen, etc.) braucht man recht viel timing, d.h. wenn ich morgens auf long gehe, aber beim Ende der Session der Preis nach unten tendierte, hab ich Geld verloren, selbst wenn es am nächsten Tag wieder nach oben geht.

Was ich so mitbekommen habe arbeiten professionelle kurzzeit Trader eher so, dass sie relativ wahrscheinliche aber kleine Moves mit viel Hebelkraft nutzen, zB. 5 Punkte beim SP500 , aber dafuer mit 10, 20 60 Future Contracts (Hebelzertifikate), pro Punkt und Vertrag sind das 50,- USD, bei 5 Punkte also 250,- USD, bei 10 Verträgen 2500,- USD und optimalerweise nur ein paar Minuten dauert bis diese 5 Punkte zurückgelegt wurden („time in the market“ ist nicht dein Freund beim Daytrading, ganz anders bei Langzeitinvestitionen).

Solche Momente wo man sieht „okay, der Preis ist ging recht lange steil nach unten, irgendwann muss der zumindest bouncen“ sind die Gelegenheiten fuer relativ Intraday trades/scalping.

Der Preis an sich bewegt sich ja nur durch aktives handeln der Akteuere, und den Vergleich den ich mal gelesen hatte war „Autohändler deren Lager voll sind muessen diese leeren um wieder neue Ware zu bekommen, also gibt es einen Schlussverkauf/Rabat auf alles“, anfangs hatte ich so meine Probleme mit dem Vergleich, wenn man das ganze jetzt allerdings genauer betrachtet ist es dann wirklich so das shorts irgendwann zurückkaufen müssen und longs auch irgendwann abverkaufen müssen (Risikomanagement, Profittaking, usw.).

Deswegen bewegt sich der Preis nicht wie eine gerade Linie, sondern „schwingt“, der mittelfristige Trend allerdings sollte nicht betroffen sein davon.

Wenn der Preis extreme Bewegungen in eine Richtung macht sollte er früher oder später zumindest wieder etwas korrigieren.

Muss ich mir nochmals genauer ansehen, ich bin zum Schluss gekommen dass ich erstmal irgendeine Form des Backtestings brauche um Beurteilen zu können ob eine Strategie funktionieren könnte.

Ja, der plausible Grund wäre in dem Fall „zu lange in eine Richtung, damit steigt die Wahrscheinlichkeit dass der Preis zumindest kurzfristig zu irgendeinem Mittelwert zurückkehrt.“.

Die Auction Market Theory (auch Teil des Market Profile Ansatzes) sagt ja, dass der Preis so lange nach oben geht, bis Verkäufer die überhand haben, und so lange nach unten, bis wieder genug Käufer angezogen werden".

J. Peter Steidlmayer hat das Market Profile/Auction Market Theory an den Aktien und Derivat Märkten populär gemacht, sein Hintergrund war Landwirt und er hatte genug Viehauktionen beobachtet/mitgemacht. Also der Kuhhandel folgt denselben Regeln wie Aktienhandel etc…

Man versucht zu erkennen, wo Käufer oder Verkäufer offensichtlich intention und Stärke zeigen, also wo die eigentlich „unsichtbare Hand des Marktes“ mal kurz sichtbar wird, also zB. beim Abverkauf plötzlich Käufer kommen und „auf die Bremse treten“, das sollte spuren in Form von Volumen und der Reaktion des Preises hinterlassen, das passiert aber eben fast nur in den Randbereichen (oben/unten).

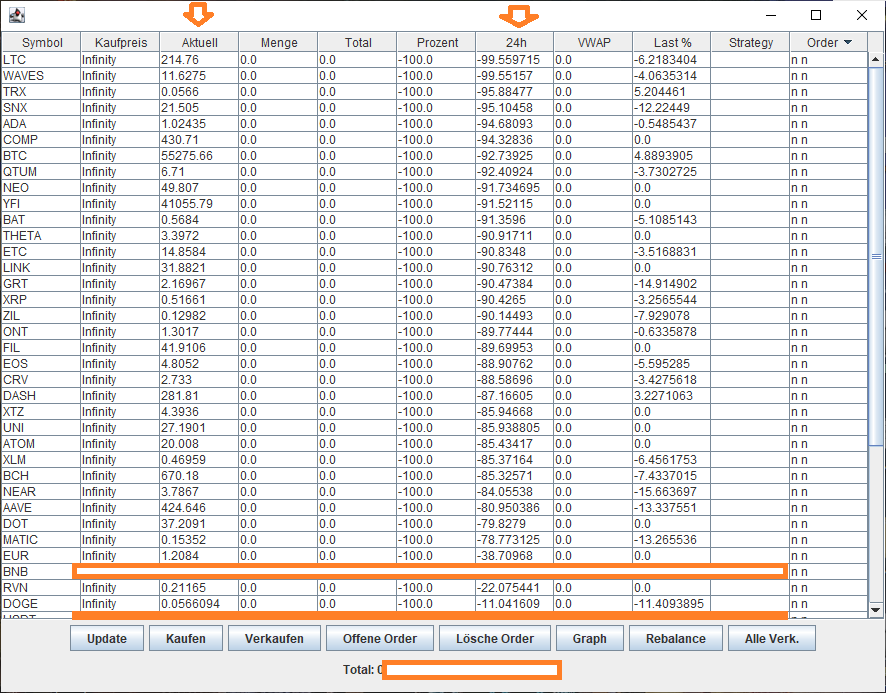

Heheh… im Prinzip könnte es unendlich viele Spalten geben, zB. VWAP und drei Standardabweichungen mit verschiedenen Faktoren sind 7 Werte.

Volumen wird IMO leider zu oft ignoriert, aber es gibt ja noch das Volumen das beim Kaufs- und Verkaufspreis gehandelt wurde, das sog. „cumulative delta“, und unendlich viele andere Werte von seltsamen Indikatoren (Zähle die Candles, bei 9 gibt es einen Trendwechsel, wirklich so einfach? Hmmm…).

Vielleicht nur einen generischen „Data“ Typen der beliebige viele Werte (mit Namen) halten kann und einen Timestamp hat?

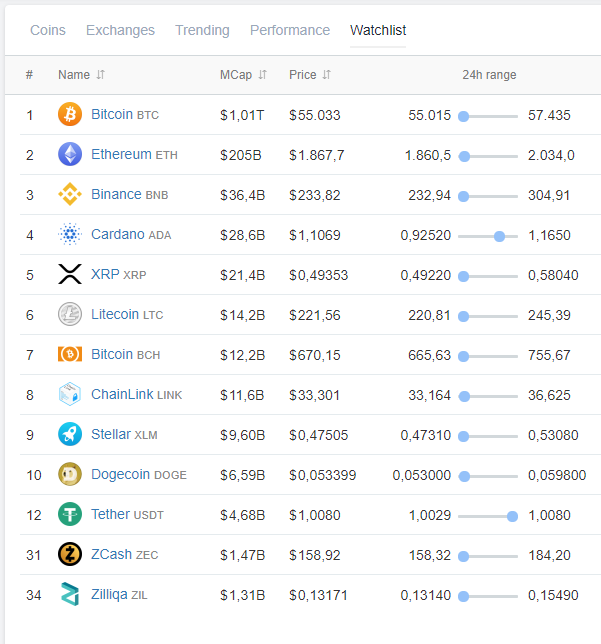

DAX Rekordhoch, Nikkei225 Rekordhoch, SP500/NASDAQ100 Rekorde, die meisten Cryptos sind über oder nahe eines neuen Allzeithochs.

Die anderen Cryptos ziehen ja auch mit und klar hilft es sehr das FOMO/Gier zu stiften wenn Enron Musk mal wieder am pumpen ist.

Cryptos werden IIRC hauptsächlich zu asiatischen „Zeiten“ gehandelt, und IMO ist die letzte BTC Blase um den Zeitpunkt geplatzt als Thailand/China etc. den Handel eingeschränkt hatten.

Worum es mir aber ging war die Stimmung, „Everything is Awesome! The only risk is to miss out massive gains!!!“, das ist IMO immer kurz vor dem grossen „Plop!“ zu hören, aber bis dahin shorted man besser nicht.

„nobody knows shit“ ![]()

Mittlerweile filtere ich die „Furus“ („financial Gurus“) in Netz danach, als wie sicher sie ihre These verkaufen/vertreiben, wirklich wissen tun sie ja auch nichts, alles nur Thesen von unterschiedlicher Qualität, das zu sagen hilft.

Ja IMO ist die „HODL“ Einstellung ein echtes Problem, weil eben die Möglichkeit dass man doch falsch liegt nichtmal in betracht gezogen wird.

Seriöser wäre „wenn der Preis es ueber/unter X schafft und dort bleibt, wird er wahrscheinlich…“

GME (und andere) waren IMO im dem Moment erledigt wo fast jeder dachte dass es da Geld umsonst gibt, aber beim Traden wechselt ja nur Geld den Besitzer, Werte werden nicht geschaffen.

Beim Pokern geben die Verlierer ihr Geld ja auch an den Gewinner ab.

Ich bezahle für meine Brötchen natürlich 2000 Satoshi, und sonst nichts.

Ich bezahle für meine Brötchen natürlich 2000 Satoshi, und sonst nichts.