Ah, also Muster automatisch erkennen.

IMO ist die Sache die: Wenn man Dinge automatisch erkennen will, gibt es bessere Moeglichkeiten, da sucht man nicht nach dieser Art Muster.

Als Beispiel hier mal ein Beispiel um ein Inverses H&S zu erkennen:

https://medium.com/automation-generation/algorithmically-detecting-and-trading-technical-chart-patterns-with-python-c577b3a396ed

In diesem Beispiel mag er viele inverse H&S gefunden haben, dann hat er die gefunden weiter reduziert, und dann nochmal. Zum Schluss hat ein inverses H&S ueber, ist aber keines oder zumindest macht es nicht was es sollte…

Man merkt schnell dass es da viele Probleme gibt, abgesehen zB. ist „overfitting“ sehr ueblich, also das man seinen Code zu sehr an die existierenden Daten anpasst, dafuer aber das Muster in der Zukunft damit nicht gefunden werden kann weil die Parameter zu sehr an die existierenden Daten angepasst wurde.

IMO sind H&S eher etwas fuer Menschen, klar koennen Maschinen das auch erkennen aber das ist wieder so eine Sache…

Ja, ich selber nutzte die Seite von Bulkowski gar nicht, ehrlich gesagt sehe keinen grossen nutzten in der Organisation der Pattern wie dort gemacht, und ich bin mir ziemlich sicher, dass jemand der viel Geld am Markt macht, nicht so ein Buch veroeffentlichen wuerde…

Aber Bulkowski ist kein Mathmatiker/Statist/Quant.

Er ist auch niemand der Erfahrung mit Maerkten hat, merkt man ganz schnell in den Beschreibungen, da wird nix von Kaefern und Verkaeufern und deren Interaktion erzaehlt… das ist IMO kein gutes Zeichen.

Er scheint das alles wirklich nur als ein „geometrisches Problem“ zu sehen, pfft

Ja, Linien machen nicht den Preis, der Handel macht das.

Linien koennen, mussen aber nicht, Trends darstellen oder interessante Preisbereiche markieren.

Aber was man erkennen koennte ist, dass der Preis (erstmal) nicht unter 10 Euro faellt (warum und wieso kann sehr kompliziert werden oder schlicht unbekannt), dann hat man da einen Datenpunkt.

Wenn man Support bei 10 Euro sieht und da eine Trendlinie hat, hat man nur dargestellt „was passiert ist“, das muss nicht so bleiben, aber es sind dann doch Daten da das bei 10 Euro Kaeufer aktiv wurden und einen Preis „verteidigt“ haben („buyers want a low price, sellers want a high price“).

Wenn man magische Linien oder Fundamentalwerte ohne den Kontext betrachtet dass es sich um einen Marktplatz handelt, sind die Interpretationen wild ![]()

Hier mal ein Beispiel von mir, teste gerade „trendl“ in Python und lasse mir autom. Trendlinien malen fuer SP500 futures (habe tick daten, also jeder einzelne Handel und erzeuge daraus dann Candlesticks)

https://i.imgur.com/gIZLolo.png

https://i.imgur.com/SGPEoAA.png

Fuer mich sieht das nett aus, ist aber total nutzlos.

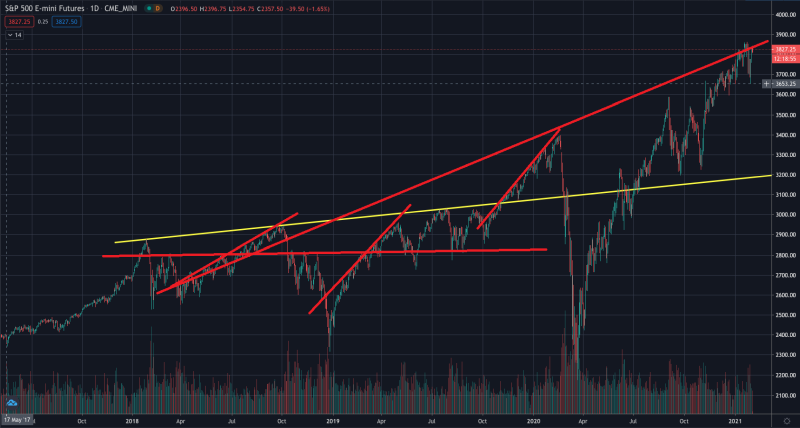

Hier mal eine Trendlinie mit der man (ich) Geld machen konnten, aber eben nicht fuer immer und recht selten relativ zum Zeitraum

https://i.imgur.com/r0kUWTs.png

War nuetzlich von July - Oktober 2019.

Es gab nie eine Garantie dass der Preis an der Trendlinie irgendetwas macht, die Interaktionen dort (sieht man im detail nicht auf diesem Chart) zeigten aber dass Verkaeufer dort die Oberhand hatten („rejection“).

Mal kurz weg von den magischen Linien und Mustern:

Um einen Marktplatz am laufen zu halten, muss dort gehandelt werden.

Man stelle sich vor, jeder hat genauso viele Aktien von Firmen wie er moechte, mag nicht mehr kaufen oder verkaufen: Dann handelt keiner mehr und der Marktplatz muss eventuell schliessen.

Der Preis sollte also dahin gehen, wo am meisten gehandelt wird (Volumen), dort wo wenig gehandelt wird, sollte der Preis „nicht lange bleiben“ und sich schnell wieder dorthin bewegen, wo mehr gehandelt wird. Das passiert auch wirklich, Boersen und Broker machen offiziell nur Geld mit Gebuehren.

Jemand hat mal in einem Messageboard gepostet „imagine having such a tiny brain that you think that anything else than liquidity matters“.

Zum Thema Fundamentalwerte: Es gibt keine Firma die nach Fundamentalwerten gehandelt wird ![]()

Die allermeisten werden soweit ueber ihren Fundamentalwerten gehandelt, dass diese Schiene speziell bei Technologiefirmen etc. gar keinen Sinn ergibt.

Frueher gab es die Faustregel dass eine Price/Earning ratio von 9 ein super deal ist. Die einzige Firma die das mal hatte in den letzten Jahren war MU (Micron), kurzzeitig sogar einen PE von 2 oder 3.

Warum MU allerdings keine Gute Idee ist sieht man an deren Chart, Speicher ist heute nur eine „zyklische commodity“, MU wird so gehandelt.

MSFT hat zur Zeit eine PE von 30, das ist recht niedrig in der heutigen Zeit aber meilenweit von 9 entfernt, ZM (Zoom) liegt bei ca. 160.

Dann kommen Leute und erklaeren einem dass bei Tech Firmen nur free cashflow zaehlt und PE wurscht ist, also andere Regeln gelten als fuer zB. Banken usw. usf.

Die generelle Regel ist: je laenger der Zeitraum in dem das Muster entsteht/sich zeigt, um so groesser der Einfluss.

Hier mal ein Beispiel wie das ganze aber IMO total missverstanden wird und das Ergebniss Bloedsinn, ein Cup & Handle pattern das 30 Jahre brauchte um sich zu entwickeln, es geht um Silber:

https://twitter.com/KimbleCharting/status/967748345551884288

Kein Fond etc. braucht 30 Jahre um eine Position aufzubauen, das ist vollkommeneer Stuss IMO, gab sowas aehnliches mit Twitter (TWTR), auch so ein Muster ueber Jahre hinweg.

Klar kann der Preis schon reagieren wenn genug Leute gegen dasselbe Muster spielen dass sie sehen, aber… diese Art von Muster (auch das H&S) war eigentlich darauf begruendet dass Fonds versuchen eine Position aufzubauen…

Das war eine Falle, wohl von JPM und Hedgefonds.

Wie oben mal erwaehnt, die anderen Sicherheiten die sehr stark mit Silber korrelieren, haben diesen Move nicht bestaetigt.

Wenn man dann noch weiss dass alle grossen Fonds long sind auf Silber, woher sollte denn ein short squeeze kommen??

IMO hat WSB den Squeeze bei GME nicht verursacht sondern nur Populaer, die haben nicht das Geld dafuer.

Michael Burry hat Ende letzten Jahres sehr viel Geld in GME gesteckt.

Der „AG Markt“, also Agrarkultur etc. macht das gerne, bin da aber nicht tief drinnen.

Der Preis von Futtermittel Sojabohnen steigt, spaeter dann eben die lebendigen Tiere und irgendwann wird gehen die Schweinebauch Futures nach oben, oder so…

Dann kommt Trump mit seinem Tradewar und China kauft ploetzlich nix mehr von den USA und die Preise fallen in den Keller…

{kind=link}